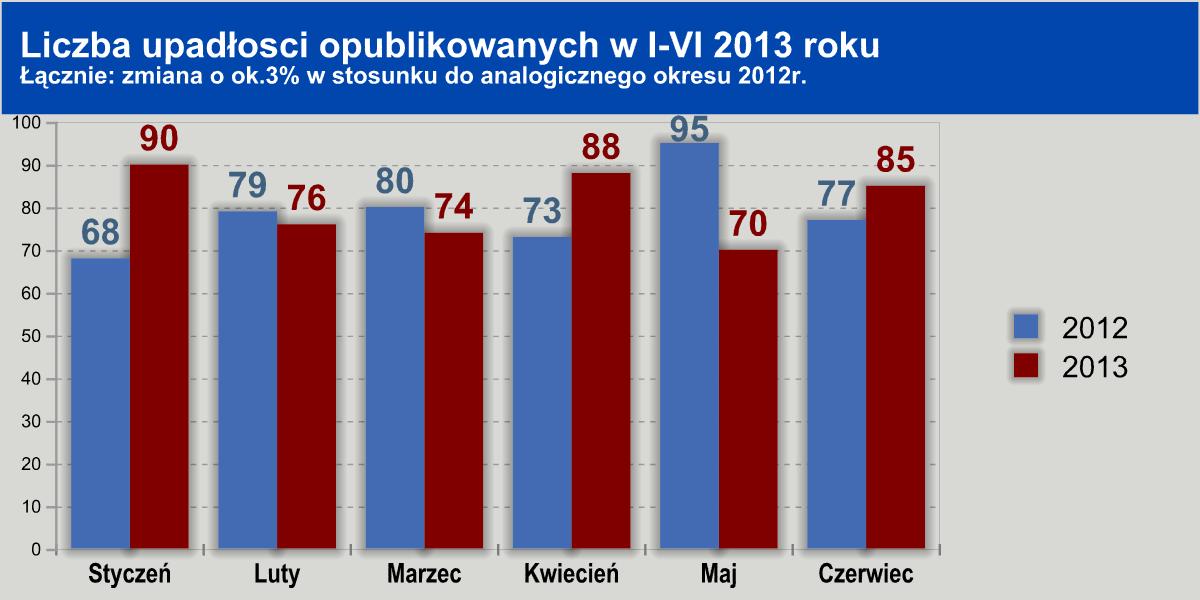

Sądy poinformowały o upadłości 85 firm (wobec 77 w czerwcu 2012 roku), zatrudniających ok. 3,7 tys. osób. Od początku roku opublikowano informację o upadłości 483 przedsiębiorstw wobec 472 w tym samym okresie 2012 roku.

Liczba upadłości waha się w porównaniu do tej z ubiegłego roku w poszczególnych miesiącach, wciąż utrzymując się na wysokim poziomie. Nowością w całym pierwszym półroczu jest rosnąca liczba upadłości firm produkcyjnych – odwrotnie niż ogólnie w Europie, gdzie dominują upadłości firm usługowych, na drugim miejscu są budowlane (podobnie jak w Polsce) a firmy produkcyjne to najmniejszy w tej grupie odsetek upadłości (w Europie w 2012 roku było to 11%, podczas gdy obecnie w Polsce jest to już 28% ogółu upadłości).

- Wciąż rośnie liczba upadłości producentów – ponadto także firm usługowych i hurtowych. Mniej upadłości w handlu detalicznym – jeśli już jednak mają miejsce, wciąż są to liczące się w skali danego regionu podmioty.

- Zmienił się charakter upadłości w budownictwie – są to mniejsze firmy niż w ub. roku, stąd statystyka upadłości sygnalizuje pewne zmniejszenie ich liczby. Nie jest to jednak efekt trendu wzrostowego w branży, ale raczej nieuwzględniania w statystyce problemów części mniejszych, lokalnych firm budowlanych, co do których sady nie orzekają upadłości.

- Nadal większa niż w ub. roku liczba postępowań sanacyjnych, układowych które nie udają się i zmieniane są na upadłość likwidacyjną.

- Duże dysproporcje w obrębie województw – w czerwcu rekordowo dużo ogłoszeń o upadłościach firm z Dolnego Śląska.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes Collections z Grupy Allianz

- Nie spełniły się nadzieje na wyraźne zmniejszenie liczby upadłości, jakie można było mieć po ich wyhamowaniu w maju – mówi Tomasz Starus, dyrektor Biura Oceny Ryzyka w Towarzystwie Ubezpieczeń Euler Hermes z Grupy Allianz. – Poprawa ma szansę nastąpić – m.in. w sektorze firm produkcyjnych gdy wyniki produkcji sprzedanej przemysłu będą wyraźnie na plusie przez okres kilku miesięcy. Jak na razie są niższe niż w ub. roku (za GUS – produkcja sprzedana przemysłu w cenach stałych była w maju niższa o 1,5% w stosunku do roku ubiegłego). Szansę – nie pewnik, bowiem w tym samym okresie ub. roku produkcja sprzedana przemysłu rosła w tempie ponad 4% r/r, a mimo to upadłości także przybywało. Spowolnienie postępowało i wciąż postępuje powoli i takie też będzie odwrócenie trendu, gdy on w końcu nastąpi – nie ma w naszej ocenie szansy na szybkie zwiększenie sprzedaży, konsumpcji, inwestycji – czyli na jakiś mocny impuls do szybkiej poprawy sytuacji przedsiębiorstw.

Produkcja – upadłości dotykają kolejnych branż

Spadek tempa inwestycji, z jakimi mamy do czynienia od kilku kwartałów znajduje swoje odzwierciedlenie w sytuacji przedsiębiorstw dostarczających maszyny i linie dla przemysłu. O ile w pierwszym kwartale znaczną grupę upadłości wśród producentów stanowili dostawcy części, konstrukcji metalowych i komponentów (wciąż jest to widoczna grupa w statystykach upadłości), to obecnie widzimy problemy wytwórców kompletnych maszyn i urządzeń wykorzystywanych w przemyśle. Jak tłumaczy to Grzegorz Hylewicz, dyrektor windykacji w Euler Hermes Collections z Grupy Allianz – Problemy dostawców części wynikały ze zmniejszenia zamówień składanych przez producentów wyrobów końcowych, m.in. z rynku niemieckiego. Nie muszę dodawać, iż oprócz zamówień spadła także ich możliwości w kwestii regulowania swoich zobowiązań za już dostarczone komponenty. Widzimy obecnie, że zmniejszenie inwestycji w kraju, ale także na rynku europejskim dotyka także polskich wytwórców maszyn i linii technologicznych. W całym półroczu było jedenaście takich bankructw w ogłoszonych przez sądy orzeczeniach (m.in. produkcja maszyn i urządzeń dla przem. spożywczego, dla budownictwa i górnictwa, palenisk, maszyn do obróbki metalu etc.), z czego w czerwcu aż cztery takie przypadki.

Budownictwo – tak złego początku sezonu nie było od wielu lat…

Maj-czerwiec to już sezon w pełni, powinny więc przyspieszać zamówienia w stosunku do miesięcy zimowych a w ślad za ty także przepływy finansowe i kondycja firm budowlanych. Niestety, zamówień jest wyraźnie mniej niż przed rokiem (w maju produkcja budowlana była mniejsza już o ponad 27% w stosunku do ub. roku – za GUS), i to nie tylko z powodu wyhamowania prac infrastrukturalnych, ale też spowolnienia m.in. w budownictwie mieszkaniowym. – Stosunkowo lepiej z tą sytuacją radzą sobie obecnie większe firmy budowlane. Spektakularna skala prac kończyła się jak dotąd równie spektakularnymi ich upadłościami, ale te, które pozostały zmieniają trochę swoją strategię. Szukają już nie tylko największych placów budów, ale weszły również na lokalne rynki, będące dotychczas domeną ich podwykonawców. Rozbicie prac na większa ilość placów budowy to nie tylko wymóg chwili (mało jest dużych inwestycji), ale też możliwość dywersyfikacji ryzyka i uniknięcia jednostkowo dużych strat. Mniejsze firm muszą w tej sytuacji rywalizować nie tylko między sobą, ale też ze swoimi dotychczasowymi zleceniodawcami, którzy notabene nie uregulowali wobec nich nadal wielu swoich zobowiązań z wcześniejszych inwestycji. W tej sytuacji upada ich wciąż dużo – w czerwcu aż 21, a są to już prawie wyłącznie firmy lokalne, o obrocie kilku-kilkunastu, co najwyżej 30 milionów złotych (największa w czerwcu firma z tej listy miała obrót 180 mln złotych) – mówi Michał Modrzejewski, dyrektor Działu Analiz Branżowych w Euler Hermes Collections z Grupy Allianz.

Usługi – szeroki przekrój branż reprezentowanych w statystyce upadłości świadczy o strukturalnej przyczynie upadłości

W czerwcu wciąż zaskakiwały nas branże usługowe, o problemach których świadczyły ogłaszane upadłości. Do firm zajmujących się usługami zdrowotnymi, gastronomicznymi czy reklamowymi dołączyły firmy świadczące usługi ochrony mienia czy call center. Jak co miesiąc – w związku z problemami budownictwa w statystyce upadłości są też firmy nadzorujące inwestycje, doradztwa technicznego czy architektonicznego oraz dzierżawy urządzeń budowlanych.

Nadal wiele postępowań układowych kończy się niepowodzeniem

Według czerwcowych publikacji sądy dopuściły 16 postępowań układowych, ale jednocześnie aż osiem wcześniej rozpoczętych postępowań naprawczych nie powiodło się i zostało zmienionych na upadłość likwidacyjną. – Mniejsza sprzedaż – i generalnie także niższa obecnie rentowność sprzedaży przedsiębiorstw nie sprzyja wypracowywaniu nadwyżek na poczet spłaty wierzycieli zgodnie z planem naprawczym, a także utrudnia pokrycie bieżących kosztów własnych restrukturyzowanych firm. Muszą one bowiem często borykać się z małym zaufaniem dostawców – w związku z tym trudniej im wynegocjować korzystne upusty czy kredyt kupiecki – ocenia Tomasz Starus z Towarzystwa Ubezpieczeń Euler Hermes.

Województwa – znaczne przyspieszenie upadłości w woj. dolnośląskim

Największa liczba publikacji o upadłościach dotyczyła w czerwcu województwa dolnośląskiego (23 ogłoszenia o bankructwie). Mimo, iż w woj. mazowieckim było w czerwcu 12 ogłoszonych upadłości, to właśnie w nim jest ich zdecydowanie, bo aż o 1/3 mniej niż przed rokiem. Jest to także pochodna struktury obecnego kryzysu – dominowania w statystyce upadłości firm produkcyjnych, przed budowlanymi, a jednych i drugich na Mazowszu jest mniej niż na Śląsku czy Dolnym Śląsku. Dominują tu firmy usługowe i handlowe – i właśnie dwa największe ex quo bankructwa w woj. mazowieckim dotyczyły w czerwcu firmy informatycznej oraz prowadzącej sieć sklepów z obuwiem, obydwie o obrocie ponad 30 mln złotych. Nie można jednak zbytnio generalizować – np. w woj. śląskim połowa, bo cztery z ośmiu opublikowanych w czerwcu upadłości dotyczyła handlu hurtowego, a nie produkcji (tylko jeden taki przypadek). Największa zaś w czerwcu pod względem realizowanego przez firmę obrotu upadłość miała miejsce w woj. podkarpackim – i była to wspomniana wcześniej największa w tym miesiącu upadłość w branży budowlanej…

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes Collections z Grupy Allianz