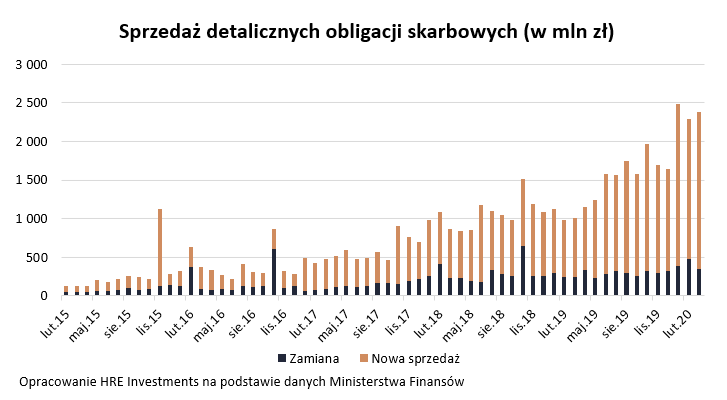

W marcu ponad 40% detalicznych obligacji skarbowych zostało kupionych przez internet – wynika z najnowszych danych Ministerstwa Finansów. To naturalna konsekwencja zagrożenia koronawirusem, który utrudnia zakup obligacji w sposób tradycyjny, a więc w oddziałach największego polskiego banku. Bardzo prawdopodobne, że już w kwietniu ponad połowa detalicznych papierów będzie kupowana bez konieczności wychodzenia z domu.

Przepływy idące w dziesiątki miliardów

Wbrew obawom w marcu wciąż wiele osób wybierało obligacje skarbowe jako bezpieczną przystań dla oszczędności. Na detaliczne papiery Polacy wydali w trzecim miesiącu br. prawie 2,4 mld złotych. Wynik niemal najlepszy w historii oraz zbliżony do tego sprzed miesiąca czy dwóch.

Trzeba mieć przy tym świadomość, że na rynku finansowym dochodzi teraz do dużych przepływów kapitału. I tak na przykład w pierwszych dniach zawirowań Polacy masowo wyciągali pieniądze z banków. Ogromne przeceny spowodowały też odpływ kapitału z giełdy i funduszy inwestycyjnych. W przypadku tych ostatnich wycofano o 20 miliardów złotych więcej niż do nich wpłacono (szacunki portalu analizy.pl). Te pieniądze muszą gdzieś trafić.

Część kapitału bez wątpienia Polacy będą trzymać w przysłowiowej skarpecie. Tam jednak nic nie uchroni kapitału przed destrukcyjnym działaniem inflacji. Z powodu przyzwyczajenia, zaufania i łatwości większość powierzy oszczędności bankom. Niestety lokaty i rachunki oszczędnościowe także nie są już realną ochroną przed inflacją. Oprocentowanie depozytów spadło poniżej 1% i nieuchronnie zmierza w okolice 0,5%. Wiele osób w ostatnich tygodniach – pomimo rekordowych cen - kupowało też złoto, którego w efekcie dziś na rynku brakuje, co dodatkowo podnosi koszt zakupu. Bez wątpienia oszczędności przyciąga też rynek mieszkaniowy, który daje szanse na osiąganie przychodów z wynajmu, a do tego także jest uznawany za bezpieczną przystań dla kapitału. Niestety ze względu na opóźnienia w publikacji dokładnych danych na temat rynku nieruchomości, skalę przepływu w tym kierunku poznamy najwcześniej za pół roku.

Obligacją w inflację

Atutami obligacji skarbowych niezmiennie pozostaje państwowa gwarancja oraz to, że większość tych papierów pozwala uchronić kapitał przed inflacją poprzez mechanizm indeksacji. W uproszczeniu polega on na tym, że oprocentowanie rośnie wraz z przyspieszającym wzrostem cen w sklepach i punktach usługowych. I to właśnie inflacja jest od miesięcy najważniejszym czynnikiem, który generuje rekordowy popyt na papiery skarbowe.

Efekt tego jest taki, że w pierwszym kwartale Polacy kupowali czteroletnie obligacje indeksowane za ponad miliard złotych miesięcznie. Zaletą tych papierów jest to, że po pierwszym roku oszczędzania z oprocentowaniem na poziomie 2,4%, można dzięki nim zarobić 1,25 pkt. proc. ponad inflację. Realnie papiery te chronią więc wtedy wartość nabywczą oszczędności póki inflacja nie przekroczy poziomu 5,33% - wynika z szacunków HRE Investments. Chodzi o to, że w skrajnym przypadku - przy 5,33-proc. inflacji - oprocentowanie czteroletnich papierów wyniosłoby 6,58%. Odliczając podatek (19%) zostaje nam „na rękę” około 5,33%, czyli siła nabywcza naszych oszczędności zostaje zachowana. Jeśli więc inflacja jest niższa niż 5,33%, to na czteroletnich papierach realnie zarabiamy. Dopiero przy wyższym wzroście cen dóbr i usług realnie po uwzględnieniu podatku i inflacji tracimy na inwestycji w „czterolatki”.

Podobny mechanizm indeksowania inflacją, dzięki któremu obligacje dają zarobić więcej przy szybszym wzroście cen, działa w przypadku obligacji sześcio-, dziesięcio- i dwunastoletnich. W przypadku tych ostatnich – dedykowanych beneficjentom programu 500+ - oprocentowanie w pierwszym roku wynosi 3,2%, a w kolejnych 2 pkt. proc. ponad inflację. Od drugiego roku papier ten jest więc w stanie ochronić oszczędności przed inflacją na poziomie 8,5% - wynika z szacunków HRE Investments.