kliknij na zdjęcie, aby powiększyć.

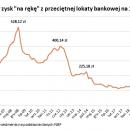

Z miesiąca na miesiąc oferta depozytowa pogarsza się. Najnowsze dane NBP sugerują, że przeciętna lokata zakładana w styczniu była oprocentowana na zaledwie 1,25%. Rok temu było to o prawie połowę więcej (1,75%).

Co to oznacza w praktyce? Przy oprocentowaniu na poziomie 1,25% w ciągu roku powierzając bankowi kwotę 10 tysięcy złotych możemy liczyć na 101,25 złotych odsetek. Dlaczego tak mało? Z naliczonych 125 złotych odsetek bank - zanim przeleje nam pieniądze na konto - będzie jeszcze musiał oddać część (19%) fiskusowi w formie podatku. Aktualne oprocentowanie lokat wygląda tym mniej atrakcyjnie, gdy spojrzymy w odleglejszą przeszłość. W 2014 roku statystyczny depozyt dawał zarobek ponad dwukrotnie wyższy niż dziś. W 2012 roku mogliśmy na bezpiecznej lokacie zarobić 4 razy więcej, a na przełomie lat 2008/9 nawet ponad pięć razy więcej niż dziś.

Oprocentowanie w dół, inflacja w górę

Co więcej, prowadzony przez HRE Investments monitoring lokat krótkoterminowych pokazuje, że w ostatnich miesiącach przynajmniej połowa banków pogorszyła swoją ofertę depozytową. Jest więc niemal pewne, że w kolejnych publikacjach bank centralny poinformuje jeszcze o spadku przeciętnego oprocentowania.

Przy takiej ofercie depozytów i przyspieszającej inflacji nie powinno dziwić, że Minister Finansów cieszy się obecnie z rekordowo dużej popularności obligacji skarbowych, a na rynku mieszkaniowym wiele osób kupuje mieszkania z przeznaczeniem na wynajem.

Koszty przerzucane na oszczędzających

Czemu banki obniżają oprocentowanie mimo tego, że stopy procentowe ustalane przez Radę Polityki Pieniężnej pozostają niezmienione od prawie 5 lat? Kluczowym powodem są koszty nakładane na banki. Taki sam mechanizm zadziałał na przełomie lat 2015/16, gdy wprowadzano podatek bankowy. Instytucje te, aby ograniczyć koszty, obniżyły oprocentowanie lokat. W międzyczasie banki musiały też m.in. dopłacać pieniądze do BFG i na fundusz wsparcia kredytobiorców, ale też utrzymywać dodatkowy kapitał, a do tego ostatnio w ich wyniki uderzają orzeczenia TSUE dotyczące kredytów walutowych i zwrotu części prowizji związanych z udzielaniem kredytów konsumenckich.